«Το επόμενο κραχ είναι νομοτελειακό, χωρίς καμία αμφιβολία – ενώ θα είναι μεγαλύτερο από όλα τα προηγούμενα. Επίσης ως νομοτελειακή θεωρείται η απώλεια της κυριαρχίας του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα – παράλληλα με το τέλος της ηγεμονίας των Η.Π.Α. στον πλανήτη.

Σε κάθε περίπτωση, είτε συμβεί ένα μόνο από τα παραπάνω, είτε όλα μαζί, το σημερινό νομισματικό και χρηματοπιστωτικό σύστημα θα τεθεί σε μεγάλη δοκιμασία – οπότε είναι λογική η αναζήτηση εναλλακτικών λύσεων, μεταξύ άλλων όσον αφορά την τοποθέτηση χρημάτων.

Όπως συμπέρανε πάντως ο Μάρξ, αν και τις σχέσεις παραγωγής τις δημιουργούν οι άνθρωποι, οι νόμοι της οικονομίας, παρά το ότι είναι τυφλοί και στερούμενοι νοήματος για τους ανθρώπους, καθορίζουν την Ιστορία – με το χαρακτήρα του μοιραίου που διέπει τις μεταμορφώσεις της φύσης«.

Ανάλυση

Αναμφίβολα οι χρηματοπιστωτικές κρίσεις εμφανίζονται όλο και πιο συχνά, μετά την έξοδο του δολαρίου από τον κανόνα του χρυσού το 1971 – όπου όλα τα νομίσματα ήταν συνδεδεμένα με το αμερικανικό νόμισμα και αυτό με το χρυσό. Από εκείνο το έτος και μετά, όπου καταργήθηκε μονομερώς το σύστημα του «Bretton Woods» από τον πρόεδρο Νίξον, ξεκίνησε η εποχή των χρημάτων χωρίς αντίκρισμα σε ευγενή μέταλλα (Fiat money) – η οποία ευρίσκεται ήδη στην τελική της φάση.

Έκτοτε έχουμε βιώσει δύο μεγάλες πετρελαϊκές κρίσεις τη δεκαετία του 1970, πολλές χρεοκοπίες των αναπτυσσομένων οικονομιών τη δεκαετία του 1980, το σπάσιμο της φούσκας του ιαπωνικού χρηματιστηρίου το 1990, την τραπεζική κρίση της Σκανδιναβίας λίγο αργότερα, τη μεξικανική το 1994, την ασιατική το 1997, τη χρεοκοπία της Ρωσίας καθώς επίσης του αμερικανικού κερδοσκοπικού κεφαλαίου LTCM το 1998, τη φούσκα του διαδικτύου το 2000, τη χρηματοπιστωτική κατάρρευση του 2008 και την ευρωπαϊκή κρίση χρέους του 2010-2012, με πρωταγωνιστή την Ελλάδα.

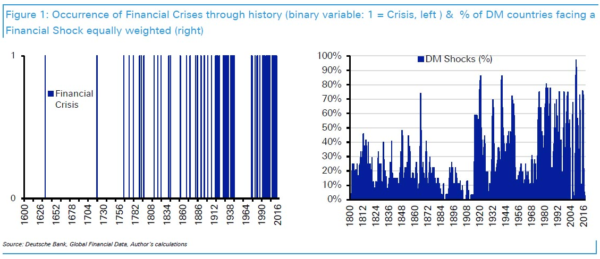

Η συχνότητα των κρίσεων στον πλανήτη μετά το 1600 φαίνεται στο διπλανό γράφημα, στην αριστερή του πλευρά με τις κάθετες στήλες – ενώ στα δεξιά είναι το ποσοστό των ανεπτυγμένων χωρών (DM Countries) που βίωσαν μετά το 1800 ένα χρηματοπιστωτικό σοκ ίσης στάθμης. Η βασική αιτία της δυσμενούς αυτής εξέλιξης για την πλειοψηφία των ανθρώπων (για μία μικρή μειοψηφία οι κρίσεις θεωρούνται ως εποχές αυξημένης κερδοφορίας), είναι η απομάκρυνση από τα οικονομικά συστήματα που στηρίζονταν στα ευγενή μέταλλα, έχοντας διαρκέσει πολλούς αιώνες – οπότε η υιοθέτηση συστημάτων που βασίζονται στα χωρίς αντίκρισμα χρήματα και ειδικά στο δολάριο.

Αυτού του είδους τα χρηματοοικονομικά συστήματα προκαλούν μεγάλα ελλείμματα, υψηλά χρέη, μία μαζική δημιουργία χρημάτων από το πουθενά, μία επεκτατική νομισματική πολιτική των κεντρικών τραπεζών, εισοδηματικές ανισότητες σε παγκόσμιο και τοπικό επίπεδο, εξαιρετικά επικίνδυνες χρηματοπιστωτικές απορρυθμίσεις (=ανεξέλεγκτες τράπεζες κοκ.), χρηματιστηριακές και λοιπές φούσκες, καθώς επίσης ασταθείς αγορές – οπότε διαρκείς κρίσεις. Έχει τεκμηριωθεί δε ότι, η έξοδος από τον κανόνα του χρυσού διαφορετικών συναλλαγμάτων τους περασμένους αιώνες συσχετίζεται εντυπωσιακά με τον δείκτη κρίσεων και κραδασμών – όπου ο αριθμός των οικονομικών σοκ αυξάνεται, όταν τα νομίσματα δεν συνδέονται με το χρυσό (πηγή).

Περαιτέρω η αιτία είναι το ότι, τα συστήματα των χρημάτων χωρίς αντίκρισμα επιτρέπουν στις χώρες που τα χρησιμοποιούν την καθυστέρηση (αναβολή) των κρίσεων μέσω της νέας δημιουργίας χρημάτων από το πουθενά – της ποσοτικής διευκόλυνσης δηλαδή (QE) όπως αποκαλείται, με την παροχή αυξημένης ρευστότητας στις τράπεζες και στις επιχειρήσεις. Με τον τρόπο αυτό αποφεύγεται μεν μονεταριστικά η εκκαθαριστική για το σύστημα καταιγίδα, αλλά τα προβλήματα μεταφέρονται σε άλλα σημεία της οικονομίας επαυξημένα – με αποτέλεσμα τελικά η καταιγίδα να μετατρέπεται σε έναν καταστροφικό τυφώνα, με την έννοια ότι προκαλούνται πολύ μεγαλύτερες και πιο ανεξέλεγκτες κρίσεις.

Στο διπλανό γράφημα, στην αριστερή του πλευρά φαίνεται η ποσότητα των νέων χρημάτων, με την οποία έχουν πλημμυρίσει σήμερα (Ιούνιος 2017) το σύστημα οι κεντρικές τράπεζες (14,4 τρις) – ενώ δεξιά είναι το ύψος του χρέους ως προς το ΑΕΠ των χωρών των G7 από το 1864 έως το 2014 (μπλε καμπύλη, αριστερή κάθετος), καθώς επίσης το μέσο επιτόκιο των δεκαετών ομολόγων (γαλάζια καμπύλη, δεξιά κάθετος). Όπως διαπιστώνεται, τα χρέη είχαν φτάσει στο ζενίθ το 1944 – στα τέλη του 2ου Παγκοσμίου Πολέμου.

Εύλογα συμπεραίνεται λοιπόν πως το παγκόσμιο χρηματοπιστωτικό σύστημα, όταν δεν έχει κάποια «άγκυρα» όπως η σύνδεση των χρημάτων με τα ευγενή μέταλλα, οδηγείται στον κύκλο του διαβόλου – ο οποίος διακρίνεται από ανακάμψεις, από ξαφνικές καταρρεύσεις, από μαζικές επεμβάσεις των κεντρικών τραπεζών και των κυβερνήσεων κοκ., χωρίς καμία απολύτως δυνατότητα αποφυγής τους. Λογικά επομένως προβλέπεται το επόμενο κραχ – το οποίο όσο πιο πολύ αργεί, τόσο πιο καταστροφικό θα είναι.

Στο σημείο αυτό οφείλουμε να σημειώσουμε πως κάτι σχετικά ανάλογο συνέβη στην Ελλάδα το 2010 – όπου δεν επιλέγηκε η χρεοκοπία της, αλλά η διάσωση των γερμανικών και γαλλικών τραπεζών. Ορισμένοι βέβαια προβληματίζονται ακούγοντας τη λέξη «χρεοκοπία» – επειδή δυστυχώς δεν κατανοούν ότι, αποτελεί το μοναδικό τρόπο επανεκκίνησης μίας οικονομίας, ενώ είναι το βασικότερο εργαλείο του καπιταλιστικού συστήματος: το ελιξίριο του κατά κάποιον τρόπο (άρθρο).

Για παράδειγμα, εάν η Ελλάδα δεν αποφασίσει να προβεί σε στάση πληρωμών, οι Έλληνες θα χάσουν τα πάντα χωρίς καμία δυνατότητα ανάκτησης τους, καθώς επίσης χωρίς καμία προοπτική για το μέλλον τους – ενώ η χώρα δεν θα «καθαρίσει» ποτέ, αφού δεν θα τιμωρηθούν η πολιτική και η λοιπή διαφθορά, η διαπλοκή, οι συνεχείς προδοσίες κοκ., ούτε θα λειτουργήσει ορθολογικά ο κρατικός μηχανισμός, ως οφείλει.

Αντίθετα τα προβλήματα θα διαιωνίζονται, αλλάζοντας συνεχώς πρόσωπο, σε μία χώρα που δεν θα είναι πια ελεύθερη, αλλά οικονομικά κατεκτημένη – προτεκτοράτο δηλαδή της Γερμανίας η οποία, έχοντας απομυζήσει τους εταίρους της με τη βοήθεια του ευρώ, σχεδιάζει τη δημιουργία του 4ου Ράιχ στην Ευρώπη.

Ο χρυσός και τα ψηφιακά νομίσματα

Συνεχίζοντας, το μέλλον του χρήματος είναι δύσκολο να προβλεφθεί – γνωρίζοντας μόνο ότι, το δολάριο κινδυνεύει πολύ σοβαρά να χάσει τη θέση του ως παγκόσμιο αποθεματικό νόμισμα, προκαλώντας τεράστια προβλήματα στην αμερικανική οικονομία (ανάλυση). Η υιοθέτηση πάντως του κανόνα του χρυσού δεν φαίνεται πιθανή, αφού για να καλυφθεί η ποσότητα των χρημάτων που κυκλοφορούν σήμερα θα έπρεπε η τιμή του να αυξηθεί πάνω από τις 10.000 $ ανά ουγγιά, προκαλώντας ανάλογη υποτίμηση των χρημάτων – τονίζοντας πως δεν είναι θέμα ποσοτήτων, αλλά τιμής.

Στο μεταβατικό διάστημα βέβαια της ενδεχόμενης εμφάνισης ενός νέου παγκοσμίου αποθεματικού νομίσματος, ο χρυσός θα διαδραματίσει έναν πολύ σημαντικό ρόλο – ενώ δεν είναι απίθανο να υιοθετήσει η Ρωσία το χρυσό ρούβλι, η Κίνα να συνδέσει το γουάν με το χρυσό ή να συνεργασθούν και οι δύο αυτές χώρες, μαζί με τις υπόλοιπες BRICS. Έχουμε δε την άποψη ότι, εάν τα κράτη δεν αντιδράσουν, τα κρυπτογραφημένα νομίσματα τύπου BITCOIN, θα κυριαρχήσουν στις παγκόσμιες συναλλαγές την επόμενη δεκαετία (ανάλυση) – μεταξύ άλλων ως ένας εναλλακτικός τύπος ηλεκτρονικού διαδικτυακού χρήματος, ο οποίος θα προφυλάσσει από τον υπερπληθωρισμό (όπως στο παράδειγμα της Βενεζουέλας – πηγή).

Η χρηματιστηριακή αξία πάντως όλων αυτών των νομισμάτων έφτασε στα 170 δις $ στα τέλη Αυγούστου – έχοντας αυξηθεί περισσότερο από 850% σε σχέση με τις αρχές του έτους (τα 100 κυριότερα στα 134 δις $ σήμερα, πηγή). Ένα από τα μεγαλύτερα ελαττώματα τώρα της τεχνολογίας που στηρίζει ορισμένα (Block chain) είναι η διαδικασία των συναλλαγών – η οποία συχνά είναι πολύ αργή, οπότε υπάρχουν περιορισμοί για το πόσα BITCOIN, για παράδειγμα, μπορούν να μεταφερθούν σε μία ημέρα, ενώ πολλές φορές απαιτούνται αρκετές ημέρες για να εκτελεσθεί ένα και μοναδικό έμβασμα (υπάρχουν γρηγορότερα ιδιωτικά Block chains, αλλά δεν είναι δημοφιλή – πηγή: N. Alam).

Πρόσφατα τώρα το ΔΝΤ δημοσίευσε μία έκθεση (πηγή), η οποία μεταξύ άλλων έγραφε τα εξής: «Η ταχεία πρόοδος στην ψηφιακή τεχνολογία μετασχηματίζει το τοπίο των χρηματοπιστωτικών υπηρεσιών, δημιουργώντας ευκαιρίες και προκλήσεις για τους καταναλωτές, για όσους παρέχουν υπηρεσίες (άρα και για τις τράπεζες), καθώς επίσης για τις ρυθμιστικές αρχές«. Εάν βέβαια υιοθετούνταν αυτά τα νομίσματα από τις τράπεζες, όπως σχεδιάζει ήδη η ελβετική UBS, θα δημιουργούταν μία τεράστια αγορά – κάτι που όμως δύσκολα θα συμβεί, κρίνοντας από το ότι η κεντρική τράπεζα της Κίνας θεώρησε ως παράνομα τα ICO (= Initial Coin Offerings – πηγή).

Εν προκειμένω, ένα «ICO» αποτελεί «εργαλείο» για την απόκτηση χρηματικών μέσων, με τα οποία μελλοντικά κρυπτογραφημένα νομίσματα μπορούν να ανταλλαχθούν με τα υφιστάμενα – με άμεση ρευστοποιήσιμη αξία. Τα «ICO» εξελίχθηκαν ουσιαστικά σε απλές πλατφόρμες ψηφιακών νομισμάτων, με στόχο τη γρήγορη συλλογή χρηματικών μέσων – όπου με λίγα χρήματα έχει τη δυνατότητα να αγοράσει κανείς μελλοντικές αξίες στις σημερινές τους τιμές, οπότε να αυξήσει τα κεφάλαια του (στο εργαλείο αυτό έχουν επενδυθεί ήδη 2,32 δις $ – πηγή).

Περαιτέρω, σύμφωνα με πληροφορίες, η Κίνα έχει στόχο να καταργήσει εντελώς τις συναλλαγές με τα διαδικτυακά νομίσματα (πηγή) – κάτι που φυσικά θα οδηγούσε τις τιμές τους στο ναδίρ. Κανένας όμως δεν γνωρίζει εάν θα συμβεί πραγματικά, αφού πρόκειται για μία ανεξέλεγκτη αγορά – ενώ το έχει κατανοήσει ακόμη και η Ρωσία, η κεντρική τράπεζα της οποίας σχεδιάζει την υιοθέτηση ενός ρυθμιστικού πλαισίου έως τα τέλη του 2017.

Από την άλλη πλευρά, οι οικονομολόγοι της κεντρικής τράπεζας της Φινλανδίας χαρακτήρισαν ως επαναστατική την υποδομή των κρυπτογραφημένων νομισμάτων – επαινώντας την ικανότητα τους να εμποδίζουν την πλαστογράφηση (πηγή). Αντίστοιχες απόψεις εκφράζονται από χώρες όπως η Αυστραλία και η Ιαπωνία, οι οποίες επεξεργάζονται ήδη ένα νομοθετικό πλαίσιο για τη νομιμοποίηση χρηματιστηρίων (=πλατφόρμες συναλλαγών) ψηφιακών νομισμάτων (πηγή) – με την τελευταία να απαιτεί την καταχώρηση των χρηματιστηρίων BITCOIN στις Αρχές, έτσι ώστε να ελέγχονται ετήσια από ειδικούς ελεγκτές.

Όσον αφορά δε τη Σιγκαπούρη, μία πολύ σημαντική χώρα για τα διεθνή επενδυτικά κεφάλαια (Η Ελβετία της Ασίας), η κεντρική της τράπεζα θεωρεί πως η λειτουργία των ψηφιακών χρημάτων είναι πολύ σημαντικότερη από τα να είναι απλά ψηφιακή – οπότε ξεκίνησε αμέσως έναν μηχανισμό εποπτείας. Παράλληλα δήλωσε πως τα «ICOs» θα πρέπει να αναγνωρισθούν και να εγκριθούν – ενώ οι Η.Π.Α. ανέφεραν ότι τα «ICOs» οφείλουν να ελεγχθούν (ρυθμιστούν) ως εγγυήσεις, οπότε οποιαδήποτε δεν καταχωρηθούν επίσημα θα διώκονται ποινικά.

Η Τράπεζα της Αγγλίας συμμετέχει στη «συζήτηση» με έναν ηγετικό ρόλο (πηγή), ενώ το θέμα εξετάζεται επίσης από τις κεντρικές τράπεζες του Καναδά και της Σουηδίας, καθώς επίσης από την ΕΚΤ. Όλα αυτά σημαίνουν πως τα ψηφιακά νομίσματα αποτελούν πια ένα πολύ σημαντικό θέμα για τις κεντρικές τράπεζες – ενώ ο μεγαλύτερος κίνδυνος τους είναι να απαγορευθούν, κατά το παράδειγμα της απαγόρευσης της κατοχής χρυσού από τις Η.Π.Α. το 1933.

Επίλογος

Ολοκληρώνοντας, το επόμενο κραχ είναι νομοτελειακό, χωρίς καμία αμφιβολία – ενώ θα είναι μεγαλύτερο από όλα τα προηγούμενα. Επίσης ως νομοτελειακή θεωρείται η απώλεια της κυριαρχίας του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα – παράλληλα με το τέλος της ηγεμονίας των Η.Π.Α. στον πλανήτη.

Σε κάθε περίπτωση, είτε συμβεί ένα μόνο από τα παραπάνω, είτε όλα μαζί, το σημερινό νομισματικό και χρηματοπιστωτικό σύστημα θα τεθεί σε μεγάλη δοκιμασία – οπότε είναι λογική η αναζήτηση εναλλακτικών λύσεων, μεταξύ άλλων όσον αφορά την τοποθέτηση χρημάτων που μπορούν να ρευστοποιηθούν άμεσα (οι μετοχές και τα ακίνητα αποτελούν μεν επίσης μία δυνατότητα, αλλά είναι σήμερα υπερτιμημένα, ενώ δεν ρευστοποιούνται τόσο γρήγορα).

Στα πλαίσια αυτά, ο χρυσός θα ήταν η μοναδική δυνατότητα, κρίνοντας από τη μακρόχρονη ιστορία του – επίσης τα εμπορεύματα, τα οποία έχουν αντικειμενική αξία. Για τους απλούς όμως ανθρώπους, οι οποίοι έχουν μεν λίγα χρήματα, αλλά είναι πολλοί, τα ψηφιακά νομίσματα αποτελούν ασφαλώς μία πολύ πιο εφικτή και ευκολότερη λύση – εάν δεν υπήρχε ο κίνδυνος να απαγορευθούν από τις κυβερνήσεις, όπως άλλωστε ο χρυσός το 1933, όταν επιλέχθηκε η μοναδική ειρηνική δυνατότητα για την καταπολέμηση της υπερχρέωσης που μάλλον δεν θα αποφευχθεί: ο πληθωρισμός.

Υστερόγραφο: Ορισμένοι αναρωτιούνται εάν είναι λύση για την Ελλάδα τα ψηφιακά νομίσματα – εννοώντας προφανώς το πρόβλημα ρευστότητας που της έχει προκαλέσει, μεταξύ πολλών άλλων δεινών, η πολιτική των μνημονίων. Εν προκειμένω έχουμε την άποψη ότι, η μοναδική λύση για την Ελλάδα δεν είναι άλλη από τη στάση πληρωμών – έτσι ώστε να διαπραγματευθεί τη διαγραφή ενός μεγάλου μέρους των χρεών της, χωρίς την οποία δεν υπάρχει μέλλον.

Επίσης για να καθαρίσει η ελληνική κοινωνία από τα «κατακάθια» που έχει γεμίσει, να τιμωρηθούν οι ένοχοι της χρεοκοπίας, να καταπολεμηθεί η διαφθορά και η διαπλοκή της πολιτικής με την οικονομική εξουσία, να διαμορφωθεί σωστά το Σύνταγμα και να μπορέσει να κινηθεί ξανά η οικονομία μας – με τη δρομολόγηση των πραγματικών διαρθρωτικών αλλαγών που απαιτούνται, όπως είναι η κατάργηση της γραφειοκρατίας ή/και η αύξηση της παραγωγικότητας του δημοσίου και ιδιωτικού της τομέα. Εν τούτοις, τα ψηφιακά νομίσματα είναι κάτι που θα έπρεπε επίσης να εξετασθεί σοβαρά από την Ελλάδα, όπως κάθε άλλη καινοτομία, αφού ασφαλώς θα προσέφεραν σημαντική βοήθεια – ενώ ενδεχομένως να είναι το μέλλον του χρήματος, εάν χρησιμοποιηθούν σωστά από τις ανθρώπινες κοινωνίες.

http://www.analyst.gr