Διαισθανόμενη πως οι Η.Π.Α. βρίσκονται σε πορεία παρακμής και η ΕΕ

καταρρέει, η Ρωσία στρέφεται προς την Ασία για οικονομικούς λόγους, ενώ

το Ισραήλ προς τη Ρωσία για ασφάλεια – με την Ινδία να θεωρείται ως η

νέα ατμομηχανή της παγκόσμιας ανάπτυξης

analyst.gr

Η Ρωσία, μετά τις κυρώσεις, καθώς επίσης τις χρηματοπιστωτικές επιθέσεις εκ μέρους της Δύσης, έχει αλλάξει εντελώς οικονομική συμπεριφορά, στρεφόμενη ταυτόχρονα προς την Ανατολή (ανάλυση) – κάτι που πιθανότατα σχεδιάζει επίσης η Μ. Βρετανία, με την προσέγγιση της Κίνας (άρθρο).

Την ίδια στιγμή το Ισραήλ κλίνει προς τη Ρωσία, έχοντας «κατεδαφίσει» πολλές γέφυρες από αυτές που το συνέδεαν στενά με το Λευκό Οίκο – κυρίως επειδή δεν εμπιστεύεται τον αμερικανό πρόεδρο, όσον αφορά τις προθέσεις του απέναντι του (πηγή).

Όσον αφορά την ΕΕ έχει χάσει την αξιοπιστία της από την πλευρά του

Ισραήλ, αφενός μεν λόγω της χρηματοδότησης αριστερών ισραηλινών ΜΚΟ,

αφετέρου εξαιτίας των κυρώσεων που επιβλήθηκαν σε προϊόντα του,

προερχόμενα από κατεχόμενες περιοχές – γεγονός που έχει μετατρέψει την

ΕΕ σε εχθρό του.

Περαιτέρω όπως όλα δείχνουν τόσο οι Η.Π.Α., όσο και η ΕΕ, θα αντιμετωπίσουν σύντομα πολύ μεγάλες καταιγίδες –

πολιτικές, οικονομικές και κοινωνικές. Ως εκ τούτου, όλο και

περισσότερα κράτη στρέφονται προς την ανατολική Ασία, με βασικό σκοπό να

μην συμπαρασυρθούν από τις προβλεπόμενες καταστροφές – κυρίως προς την

Κίνα και την Ινδία, όπου θεωρούν πως υπάρχουν καλύτερες και υγιέστερες

προοπτικές.

Με απλά λόγια έχουν συνειδητοποιήσει πως η κυριαρχία των Η.Π.Α. στον πλανήτη τελείωσε, ενώ η ΕΕ θα αποσυντεθεί όπως η ΚΟΜΕΚΟΝ στο παρελθόν

– αν μη τι άλλο αφού προηγηθεί η διάλυση της Ευρωζώνης, η οποία δεν

είναι βιώσιμη στη σημερινή της μορφή, ενώ δεν προτίθεται να την αλλάξει

(πολιτική ένωση).

Η Κίνα

βέβαια αντιμετωπίζει μία σειρά μεγάλων οικονομικών προβλημάτων, τα

οποία δεν είναι καθόλου εύκολα στην επίλυση τους – έχει τη δυνατότητα

όμως να τα καταφέρει, αφενός μεν επειδή διαθέτει τεράστιες συναλλαγματικές ρεζέρβες, αφετέρου λόγω του πολιτικού της συστήματος, το οποίο μπορεί κάλλιστα να διαχειρισθεί τέτοιες διαστρεβλώσεις.

Όσον αφορά την Ινδία, σύμφωνα με τις πρόσφατες προγνώσεις του ΔΝΤ (πηγή), είναι η χώρα που αναπτύσσεται περισσότερο από όλες τις άλλες στον πλανήτη – ενώ το 2016 ο ρυθμός ανάπτυξης της θα υπερβεί τον κινεζικό κατά 1% (γράφημα).

Επομένως, η Ινδία κατάφερε να αντιστρέψει την τάση της οικονομίας της

εντυπωσιακά – αφού από το δεύτερο τρίμηνο του 2011 και για δώδεκα συνεχή

τρίμηνα ο ρυθμός ανάπτυξης της ήταν καθοδικός, ενώ σε επτά τρίμηνα

βρισκόταν κάτω του 5%.

Επεξήγηση γραφήματος:

Ρυθμός ανάπτυξης της Κίνας (κίτρινη καμπύλη), σε σύγκριση με την Ινδία

(πράσινη καμπύλη), με βάση τις προβλέψεις από το 2009 – σύμφωνα με τις

οποίες η Ινδία θα ξεπερνούσε την Κίνα το 2016 (όπως και συνέβη, αλλά με

μικρότερα ποσοστά και για τις δύο χώρες)

.

Εν τούτοις, όταν άλλαξε η κυβέρνηση της, αναδιαμορφώνοντας τη μεθοδολογία που αφορούσε τη μέτρηση του ρυθμού ανάπτυξης, φάνηκε πως το 2012/13 αναπτυσσόταν με 6%, ενώ το 2014/15 με πάνω από 7% – γεγονός που οφειλόταν στα εξής:

(α) Η Ινδία είναι ένας μεγάλος εισαγωγέας πρώτων υλών: Αυτό σημαίνει ότι, η πτώση των τιμών των πρώτων υλών και ειδικά του πετρελαίου αυξάνει το ΑΕΠ – επειδή τα αγαθά που παράγονται, προστίθενται στην εγχώρια αγορά με υψηλότερη τιμή.(β) Μειώθηκε το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της: Τη συγκεκριμένη χρονική περίοδο περιορίσθηκαν μεν οι εξαγωγές της, αλλά οι εισαγωγές της μειώθηκαν ακόμη περισσότερο – κυρίως λόγω της πτώσης των τιμών των πρώτων υλών. Ως εκ τούτου το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών της από 6% του ΑΕΠ έπεσε στο 2% – γεγονός που αύξησε ανάλογα το ΑΕΠ της.

Συνεχίζοντας υπάρχουν σοβαροί λόγοι, για

τους οποίους θεωρείται πως η Ινδία θα μπορούσε να είναι η καινούργια

ατμομηχανή ανάπτυξης του πλανήτη – την οποία έχει επειγόντως ανάγκη η

στάσιμη παγκόσμια οικονομία. Ένας από αυτούς είναι η αύξηση της παραγωγικότητας των εργαζομένων της, όταν στον υπόλοιπο πλανήτη μειώνεται

– γεγονός που οφείλεται αφενός μεν στο συνεχώς αυξανόμενο και νεανικό

πληθυσμό της, αφετέρου στο ότι ένας μεγάλος αριθμός Ινδών απομακρύνεται

από τις μη παραγωγικές εργασίες του αγροτικού τομέα.

.

Πίνακας Ι: Παραγωγικότητα εργαζομένων σε %

| Χώρα / Έτος |

2000

|

2010 | 2015 |

| Ινδία | 2,9 | 10,2 | 5,2 |

| Κίνα | 6,3 | 11,9 | 3,3 |

| Η.Π.Α. | 2,6 | 3,1 | 0,7 |

| Βρετανία | 2,6 | 1,3 |

0,8

|

| Ιαπωνία | 3,0 | 5,2 | 0,1 |

| Γερμανία | 0,7 | 3,8 | 0,9 |

.

Ένας επόμενος λόγος είναι η μεγάλη εσωτερική της ζήτηση η οποία, με 70% του ΑΕΠ, αποτελεί την υψηλότερη μεταξύ των αναπτυσσομένων οικονομιών.

Είναι μεν χαμηλότερη συγκριτικά με τις ανεπτυγμένες χώρες, στις οποίες

κυμαίνεται μεταξύ του 75% και 80%, αλλά πολύ υψηλότερη από αυτήν της

Κίνας (50%) – καθώς επίσης του μέσου όρου των υπολοίπων αναπτυσσομένων

χωρών (65%).

Το γεγονός αυτό, σε μία εποχή που οι

εξαγωγικές αγορές υποφέρουν, θεωρείται ως ένας εξαιρετικά σημαντικός

παράγοντας – ενώ από το παράδειγμα της Κίνας, το οικονομικό μοντέλο της οποίας είναι σε μεγάλο βαθμό εξαρτημένο από τις εξαγωγές, φαίνεται πως η Ινδία έχει αποφύγει αυτήν την παγίδα (πηγή).

Ο τρίτος λόγος είναι η ισχυρή άνοδος του αριθμού της μεσαίας τάξης της Ινδίας (πηγή), λόγω της ανάπτυξης της εγχώριας αγοράς της – αποτελώντας εξαίρεση σχετικά με τις άλλες χώρες, αφού αναπτύσσεται από την πλευρά της προσφοράς και όχι της ζήτησης.

Με απλά λόγια, είναι το μοναδικό ίσως κράτος που δεν χρειάζεται

αναθέρμανση της ζήτησης με χαμηλά επιτόκια ή/και με εκτύπωση νέων

χρημάτων (QE) αλλά, αντίθετα, μεγαλύτερη παραγωγή προϊόντων – γεγονός

που καθιστά απαραίτητες και κερδοφόρες τις επενδύσεις, οπότε

εξασφαλίζεται πολύ πιο εύκολα η μεγαλύτερη ανάπτυξη της.

Εκτός αυτού, οι χαμηλότερες τιμές της ενέργειας αυξάνουν το διαθέσιμο εισόδημα της μεσαίας τάξης

– γεγονός που, σε συνδυασμό με την ανακοινωθείσα αύξηση των μισθών του

δημοσίου τομέα της, θα κλιμακώσει ακόμη περισσότερο την κατανάλωση,

οπότε θα προκαλέσει επί πλέον αύξηση του ΑΕΠ.

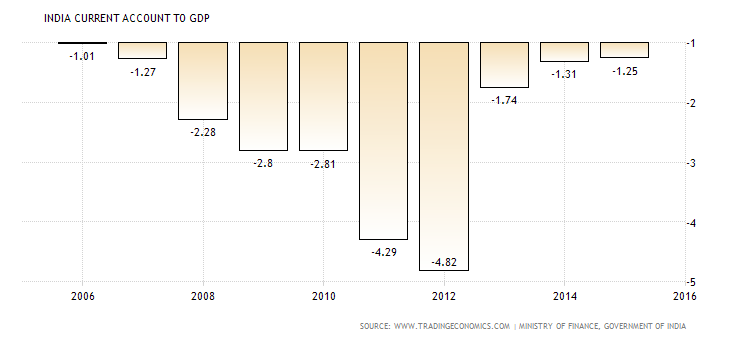

Περαιτέρω, τα βασικά ρίσκα της Ινδίας επικεντρώνονται στις μακροοικονομικές ανισορροπίες –

όπως είναι τα ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών της

(γράφημα), καθώς επίσης ο πληθωρισμός. Μέχρι στιγμής βέβαια στάθηκε

τυχερή, επειδή τόσο τα ελλείμματα, όσο και ο πληθωρισμός μειώθηκαν, λόγω

της πτώσης των τιμών των πρώτων υλών – ενώ η οικονομία της στηρίχθηκε

από μία πολύ περιοριστική πολιτική της κεντρικής της τράπεζας, με κέντρο

βάρους τη διατήρηση των τιμών για την καταπολέμηση του πληθωρισμού και

όχι την ανάπτυξη.

Επεξήγηση γραφήματος: Εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών της Ινδίας

.

Από την άλλη πλευρά διαθέτει αρκετά

υψηλά συναλλαγματικά αποθέματα, τα οποία την προστατεύουν από εξωτερικά

σοκ – όπως θα ήταν η αύξηση των επιτοκίων διεθνώς, αν και δεν

προβλέπεται κάτι τέτοιο. Σε κάθε περίπτωση, η Ινδία θα αναπτύσσεται με ρυθμό άνω του 7% τα επόμενα έτη – οπότε λογικά θεωρείται ως η καλύτερη επενδυτική πρόταση διεθνώς (μαζί με τη Ρωσία).

Ολοκληρώνοντας, επειδή η νέα κυβέρνηση

της δρομολόγησε ορισμένες απαραίτητες διαρθρωτικές αλλαγές στην

οικονομία της, ανακοινώνοντας περισσότερες, μεταξύ των οποίων την

αναμόρφωση του φορολογικού της συστήματος, έχει αναδειχθεί στην κορυφαία περιοχή για τη διενέργεια ξένων επενδύσεων (πηγή) για το 2016.

Αρκεί φυσικά να διατηρηθεί η πολιτική σταθερότητα στο εσωτερικό της, η

οποία θεωρείται ως το μεγαλύτερο ρίσκο για τη χώρα – ενώ η παραίτηση του

κεντρικού της τραπεζίτη δεν ήταν καμία καλή είδηση, ειδικά επειδή ήταν

πολύ επιτυχημένος.

Βιβλιογραφία: DWN, A. Sheel