Μια κρίση υγροποιημένου φυσικού αερίου (LNG) ετοιμάζεται για τις ευρωπαϊκές χώρες που αντιμετωπίζουν ενεργειακή ανασφάλεια μετά την εισβολή της Ρωσίας στην Ουκρανία, καθώς η ζήτηση θα ξεπεράσει την προσφορά μέχρι το τέλος του τρέχοντος έτους, σύμφωνα με νέα έκθεση της Rystad Energy.

Αν και η αλματώδης αύξηση της ζήτησης έχει ωθήσει στη μεγαλύτερη βιασύνη νέων έργων ΥΦΑ παγκοσμίως εδώ και περισσότερο από μια δεκαετία, τα χρονοδιαγράμματα κατασκευής σημαίνουν ότι η υλική ανακούφιση είναι απίθανη μόνο μετά το 2024.

Αυτά προς γνώσιν και συμμόρφωσιν όσων πανηγυρίζουν με την Αλεξανδρούπολη...

Η παγκόσμια ζήτηση υγροποιημένου φυσικού αερίου αναμένεται να φθάσει τα 436 εκατομμύρια τόνους το 2022, ξεπερνώντας τη διαθέσιμη προσφορά των μόλις 410 εκατομμυρίων τόνων. Μια τέλεια χειμωνιάτικη καταιγίδα μπορεί να διαμορφώνεται για την Ευρώπη, καθώς η ήπειρος προσπαθεί να περιορίσει τις ροές ρωσικού φυσικού αερίου. Η ανισορροπία της προσφοράς και οι υψηλές τιμές θα δημιουργήσουν το σκηνικό για το πιο ανοδικό περιβάλλον για τα έργα ΥΦΑ εδώ και περισσότερο από μια δεκαετία, αν και η προσφορά από τα έργα αυτά θα φτάσει και θα προσφέρει ανακούφιση μόνο μετά το 2024

Το σχέδιο REPowerEU της Ευρωπαϊκής Ένωσης έχει θέσει έναν φιλόδοξο στόχο για τη μείωση της εξάρτησης από το ρωσικό φυσικό αέριο κατά 66% εντός του τρέχοντος έτους - ένας στόχος που θα συγκρουστεί με τον στόχο της ΕΕ για αναπλήρωση των αποθηκευτικών χώρων φυσικού αερίου στο 80% της χωρητικότητας έως την 1η Νοεμβρίου. Αποφεύγοντας το ρωσικό φυσικό αέριο, η Ευρώπη έχει αποσταθεροποιήσει ολόκληρη την παγκόσμια αγορά υγροποιημένου φυσικού αερίου που ξεκίνησε το έτος με επισφαλή ισορροπία μετά από ένα ταραχώδες 2021. Η απόφαση να μειωθεί απότομα η εξάρτηση από το ρωσικό φυσικό αέριο και το ΥΦΑ από τα σημερινά επίπεδα που κυμαίνονται μεταξύ 30-40% θα μεταμορφώσει την παγκόσμια αγορά ΥΦΑ, με αποτέλεσμα την απότομη αύξηση της ευρωπαϊκής ζήτησης ΥΦΑ που βασίζεται στην ενεργειακή ασφάλεια και την οποία τα υφιστάμενα και υπό ανάπτυξη έργα δεν θα είναι σε θέση να καλύψουν.

Η Ρωσία έστειλε πέρυσι 155 δισεκατομμύρια κυβικά μέτρα (Bcm) φυσικού αερίου στην Ευρώπη, παρέχοντας περισσότερο από το 31% του εφοδιασμού της περιοχής με φυσικό αέριο. Η αντικατάσταση ενός σημαντικού μέρους αυτού θα είναι εξαιρετικά δύσκολη, με εκτεταμένες συνέπειες για τον πληθυσμό και την οικονομία της Ευρώπης, καθώς και για τον ρόλο του φυσικού αερίου στην ενεργειακή μετάβαση της περιοχής. Αυτό θα δημιουργήσει επίσης πιθανότατα μια έκρηξη για τους παραγωγούς υγροποιημένου φυσικού αερίου αλλού, τέτοιας κλίμακας και διάρκειας που δεν έχει παρατηρηθεί εδώ και πάνω από μια δεκαετία.

"Απλώς δεν υπάρχει αρκετό ΥΦΑ για να καλύψει τη ζήτηση. Βραχυπρόθεσμα, αυτό θα προκαλέσει έναν δύσκολο χειμώνα στην Ευρώπη. Για τους παραγωγούς, υποδηλώνει ότι η επόμενη έκρηξη του LNG είναι εδώ, αλλά θα φτάσει πολύ αργά για να καλύψει την απότομη αύξηση της ζήτησης. Το σκηνικό είναι έτοιμο για ένα διαρκές έλλειμμα προσφοράς, υψηλές τιμές, ακραία μεταβλητότητα, ανοδικές αγορές και αυξημένη γεωπολιτική για το ΥΦΑ", δήλωσε ο Kaushal Ramesh, ανώτερος αναλυτής για το φυσικό αέριο και το ΥΦΑ στην Rystad Energy.

Η αναμενόμενη μείωση του ρωσικού φυσικού αερίου για την Ευρώπη το 2022 είναι 37 δισ. κυβικά μέτρα και θα αυξηθεί σε περισσότερα από 100 δισ. κυβικά μέτρα μέχρι το 2030. Ως αποτέλεσμα, η κατανάλωση φυσικού αερίου στην Ευρώπη πιθανότατα κορυφώθηκε το 2019 και τώρα θα μειώνεται σταθερά μέχρι το 2030. Συνεπώς, το φυσικό αέριο και το LNG θα διαδραματίσουν μειωμένο ρόλο στο ενεργειακό μείγμα της Ευρώπης, παρέχοντας περαιτέρω ώθηση στις ανανεώσιμες πηγές ενέργειας και ενδεχομένως μεγαλύτερο ρόλο στην πυρηνική ενέργεια και τον άνθρακα.

Η Ευρώπη βρισκόταν στην πραγματικότητα σε πορεία αύξησης των ρωσικών εισαγωγών φυσικού αερίου και ΥΦΑ σε πάνω από το 40% του εφοδιασμού της έως το 2030, εάν είχε εγκριθεί ο αγωγός Nord Stream 2 που τώρα έχει σταματήσει. Αντ' αυτού, το ποσοστό αυτό θα μειωθεί σε περίπου 20% έως το 2030, καθώς οι τρέχουσες συμβάσεις δεν θα ανανεωθούν. Για να διευκολυνθούν οι πρόσθετες εισαγωγές υγροποιημένου φυσικού αερίου, έχει προγραμματιστεί μια σειρά από τερματικούς σταθμούς επαναεριοποίησης σε όλη την Ευρώπη - ορισμένοι νέοι και ορισμένοι επανενεργοποιημένοι από βαθύ λήθαργο.

Εάν οι ρωσικές ροές σταματούσαν αύριο,

το αέριο που βρίσκεται σήμερα στις αποθήκες (περίπου 35% γεμάτο) πιθανότατα θα εξαντλούνταν πριν από το τέλος του έτους, αφήνοντας την Ευρώπη εκτεθειμένη σε έναν σκληρό χειμώνα. Σύμφωνα με αυτό το σενάριο, ελλείψει κοινών συμφωνιών αγοράς και χωρών που ανταγωνίζονται για περιορισμένα μόρια, η τιμή του φυσικού αερίου TTF θα μπορούσε να σκαρφαλώσει σε πάνω από 100 δολάρια ανά εκατομμύριο βρετανικές θερμικές μονάδες (MMBtu), με αποτέλεσμα βιομηχανικές περικοπές και εκτεταμένη αλλαγή καυσίμου στον τομέα της ηλεκτρικής ενέργειας. Έχουμε ήδη δει περικοπές σε κατασκευαστές λιπασμάτων, χάλυβα και χαρτιού στην Ευρώπη, υπογραμμίζοντας τον οικονομικό πόνο που περιμένει. Σε ένα ακραίο σενάριο ενός πολύ κρύου χειμώνα, ούτε ο οικιακός τομέας δεν θα ήταν ασφαλής.

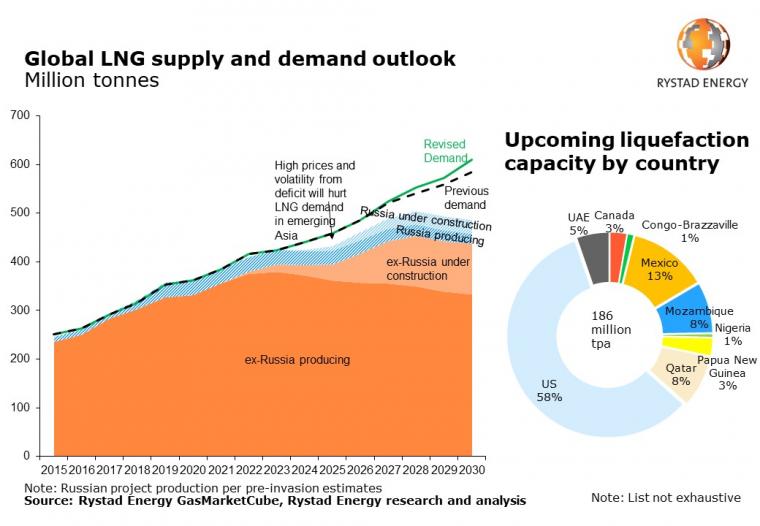

Περισσότερα από 20 έργα ΥΦΑ με συνδυασμένη δυναμικότητα άνω των 180 εκατομμυρίων τόνων ετησίως (MMtpa) ανέφεραν πρόσφατα κάποια πρόοδο ανάπτυξης. Για να είναι βέβαιη η προμήθεια ΥΦΑ το 2030, η αγορά θα χρειαστεί παραγωγή άνω των 150 MMtpa από τα 186 MMtpa που έχουν προγραμματιστεί, πράγμα που σημαίνει ότι πρέπει να υλοποιηθεί πάνω από το 80% του αγωγού έργων.

Τα αμερικανικά έργα βρίσκονται σε πλεονεκτική θέση - ορισμένα από τα οποία ήταν αδρανή περιμένοντας να αυξηθεί η ζήτηση και τώρα έχουν πάρει νέα ζωή. Έργα όπως το Lake Charles της Energy Transfer και το Rio Grande της NextDecade, που προηγουμένως βρίσκονταν στον πάγο, ανέφεραν συμφωνίες αξίας 9,45 MMtpa μετά την εισβολή, συμπεριλαμβανομένης μιας συμφωνίας αναστροφής από τον γαλλικό παίκτη Engie, ο οποίος αποσύρθηκε από τις διαπραγματεύσεις με την NextDecade τον Νοέμβριο του 2020, αλλά πρόσφατα έκλεισε μια συμφωνία 1,75 MMtpa με το ίδιο έργο.

Ωστόσο, ο αγωγός έργων σε παγκόσμιο επίπεδο εξακολουθεί να απέχει πολύ από το να μπορέσει να σώσει την αγορά. Περιλαμβάνει το έργο LNG Rovuma Area 4 15 MMtpa, το οποίο θα βρίσκεται δίπλα στο LNG Area 1 της TotalEnergies στην περιοχή Palma της Μοζαμβίκης, η οποία επί του παρόντος βρίσκεται σε κίνδυνο. Αναμένουμε μικρή έως μηδενική πρόοδο στο έργο αυτό έως ότου η TotalEnergies συνεχίσει την κατασκευή του.

Το Μεξικό είναι επίσης σε καλή θέση για ασιατικές εξαγωγές λόγω της γεωγραφικής εγγύτητας και της μη εξάρτησης από τη διέλευση μέσω της διώρυγας του Παναμά, και φαίνεται να κερδίζει δυναμική μεταξύ των Ασιατών αγοραστών. Ταυτόχρονα, οι υψηλότερες τιμές θα επιβραδύνουν μεσοπρόθεσμα την αύξηση της ζήτησης υγροποιημένου φυσικού αερίου στην Ασία, πράγμα που σημαίνει ότι η ήπειρος θα παραμείνει εξαρτημένη από το μαζούτ και τον άνθρακα. Σε ορισμένα σενάρια, η ασιατική ζήτηση ΥΦΑ μπορεί να υποχωρήσει μόνιμα και να επιταχυνθεί η ανάπτυξη των ανανεώσιμων πηγών ενέργειας.