(α) Είτε έχει επιτευχθεί μία σταθερή ισορροπία, μεταξύ των δύο αυτών μορφών χρήματος,

(β) Είτε υπάρχει κάτι που δεν φαίνεται, κάτω από την επιφάνεια – με την έννοια πως πρόκειται για μία φαινομενική σταθερότητα, όπως η ηρεμία πριν από την καταιγίδα.

Κατά έναν ειρωνικό τρόπο τώρα, ο σημαντικότερος δείκτης υψηλής μεταβλητότητας είναι η χαμηλή μεταβλητότητα – ενώ εάν δεν υπάρχει πραγματική ισορροπία αλλά φαινομενική, δεν αιτιολογείται η σταθερότητα της τιμής του χρυσού ως προς το δολάριο. Πόσο μάλλον όταν ασκούνται μεγάλες πιέσεις στο δολάριο – από τα επιτόκια, από τις προσδοκίες για υψηλό πληθωρισμό, από τις παγκόσμιες ροές κεφαλαίων, από τους φόβους που έχει προκαλέσει η πανδημία στην οικονομία, από την πολιτική δυσλειτουργία, από την επιβράδυνση της ανάπτυξης, από τα βουνά των χρεών κοκ.

Από την άλλη πλευρά, οποιαδήποτε αλλαγή της φαινομενικής ισορροπίας θα μπορούσε να κινηθεί σε διαφορετική κατεύθυνση – είτε προς τα κάτω, προς ένα ισχυρότερο δολάριο, είτε προς τα πάνω, προς ένα ακριβότερο δολάριο, πάντοτε σε σχέση με το χρυσό. Το θέμα λοιπόν είναι να προβλεφθεί η κατεύθυνση – αφού διαφορετικά δεν έχει νόημα καμία ανάλυση.

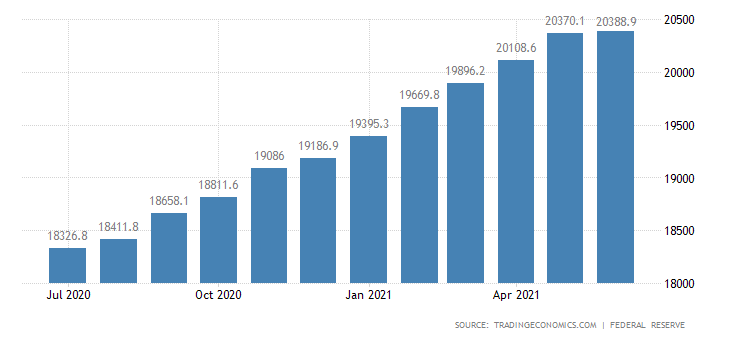

Εξέλιξη της ποσότητας χρήματος Μ2 στις Η.Π.Α.

Στα πλαίσια αυτά, η λογική λέει πως η αμερικανική οικονομία (και όχι μόνο) αναπτύσσεται λόγω των δημοσιονομικών μέτρων που δρομολόγησε ο Biden – όταν την ίδια στιγμή η παραγωγή περιορίζεται εξαιτίας των διαταραχών στην εφοδιαστική αλυσίδα και των ελλείψεων εργατικού δυναμικού, ενώ η Fed συνεχίζει να τυπώνει τεράστιες ποσότητες νέων χρημάτων, με την ποσότητα χρήματος Μ2 να αυξάνεται συνεχώς (γράφημα).

Οι παραπάνω τρεις παράγοντες θα οδηγήσουν σε υψηλότερους μισθούς, σε πάρα πολλά χρήματα και σε αυξημένη ζήτηση – ενώ όλα αυτά θα έχουν απέναντι τους πολύ λίγα προϊόντα, αφού η προσφορά είναι το σημερινό παγκόσμιο πρόβλημα (ανάλυση). Ειδικότερα, από τα δημοσιονομικά μέτρα και από το εύκολο χρήμα, θα προκληθεί πληθωρισμός που θα αυξήσει τη ζήτηση – ενώ θα τεθεί σε λειτουργία ο φαύλος κύκλος μισθών/τιμών, από τους υψηλότερους μισθούς και από τις ελλείψεις στην παραγωγή που θα επιδεινώσει το πρόβλημα.

Συνεχίζοντας, ο παραπάνω τοξικός συνδυασμός θα οδηγήσει ενδεχομένως σε υψηλότερα επιτόκια, για την καταπολέμηση του πληθωρισμού – αν και εδώ θα δημιουργούνταν άλλου είδους «επιπλοκές», αφού τα υψηλά επιτόκια και ο χαμηλός πληθωρισμός, καθιστούν δύσκολη την εξυπηρέτηση των βουνών των χρεών που έχουν συσσωρευθεί παντού. Εάν υποθέσουμε όμως πως επιλέγεται αυτή η λύση, τα υψηλότερα επιτόκια θα είχαν ως αποτέλεσμα ένα ισχυρότερο δολάριο – οπότε θα οδηγούσαν στην πτώση των τιμών του χρυσού.

Εν τούτοις, η μαζική εκτύπωση χρημάτων εκ μέρους της Fed δεν κατευθύνεται στην πραγματική οικονομία – ενώ τα δημοσιονομικά κίνητρα δεν έχουν τα αναμενόμενα «διεγερτικά» αποτελέσματα, επειδή ο φόβος για τα υψηλά επίπεδα των χρεών και η συνεχιζόμενη αδυναμία της οικονομίας, έχουν ως αποτέλεσμα αυξημένα ποσοστά αποταμιεύσεων (αποκαλούνται «προληπτικές αποταμιεύσεις»). Όσον αφορά δε το παράδοξο της έλλειψης εργατικού δυναμικού, παρά το ότι υπάρχουν εκατομμύρια άνεργοι, οφείλεται στην αδυναμία των εργοδοτών να πληρώσουν υψηλότερους μισθούς – εξαιτίας της αδύναμης οικονομίας και των φόβων πως ένα νέο κύμα της πανδημίας, με νέα κλειδώματα και καραντίνες, θα επιβραδύνει ξανά την ανάπτυξη.

Χωρίς να επεκταθούμε σε παραπάνω λεπτομέρειες, υπάρχει ένα σενάριο για πληθωρισμό, παράλληλα με ένα άλλο σενάριο για αποπληθωρισμό – ένα είδος διελκυστίνδας μεταξύ τους όπου, ενώ στο παρελθόν επικρατούσε το σενάριο του πληθωρισμού, ωθώντας προς τα επάνω την τιμή του χρυσού, τις τελευταίες εβδομάδες κερδίζει το σενάριο του αποπληθωρισμού, με τα αντίθετα αποτελέσματα. Τα δύο αυτά σενάρια ισορροπούν στην ουσία μεταξύ τους – γεγονός που επεξηγεί τη σταθερότητα των τιμών του χρυσού ως προς το δολάριο, σε ένα μεσαίο επίπεδο.

Ο χρηματοοικονομικός πανικός

Περαιτέρω, υπάρχει ακόμη κάτι πιο σημαντικό από τη συζήτηση για τον πληθωρισμό ή τον αποπληθωρισμό – το ότι ενδεχομένως ευρισκόμαστε στα πρώτα στάδια ενός χρηματοοικονομικού πανικού που προκαλείται από τα εξής: (α) από μία παγκόσμια έλλειψη εξασφαλίσεων υψηλής ποιότητας σε δολάρια, κυρίως με τη μορφή χρεογράφων του δημοσίου και (β) από τη συρρίκνωση των ισολογισμών των μεγάλων τραπεζών, επειδή δεν έχουν πια καλές εγγυήσεις, έτσι ώστε να μπορούν να τις μοχλεύσουν για μετρητά.

Εν προκειμένω, τέτοιου είδους πανικοί εξελίσσονται συνήθως πολύ αργά, μακριά από τους «προβολείς» των συνηθισμένων ΜΜΕ – τουλάχιστον ένα χρόνο πριν ξεσπάσουν. Τέτοιος ήταν ο πανικός μετά την κατάρρευση του LTCM το Σεπτέμβριο του 1998 – η οποία είχε ξεκινήσει από την Ταϊλάνδη το Σεπτέμβριο του 1996, κλιμακώθηκε με την ασιατική κρίση (πηγή) και κορυφώθηκε με τη χρεοκοπία της Ρωσίας (ανάλυση). Επίσης της Lehman Brothers και της AIG το Σεπτέμβριο του 2008 που είχε ως αφετηρία τις καθυστερήσεις των στεγαστικών δανείων στα τέλη του 2006 και στις αρχές του 2007 – με την έννοια πως χρειάστηκε ένα έτος για να ξεσπάσουν και οι δύο.

Είναι προφανές πως μόνο οι επαγγελματίες και οι ειδικοί προβλέπουν έγκαιρα αυτές τις κρίσεις πανικού, αναγνωρίζοντας τα σημάδια – ενώ οι περισσότεροι επενδυτές συνειδητοποιούν τον πανικό όταν είναι ήδη πολύ αργά για να προστατευθούν. Στα πλαίσια αυτά, υπάρχουν σήμερα ενδείξεις πως ευρίσκεται σε εξέλιξη μία νέα κρίση ρευστότητας – η οποία είχε παρατηρηθεί επίσης το Φθινόπωρο του 2019, αλλά δεν συνέβη τελικά, επειδή ξέσπασε η πανδημία και καλύφθηκε πίσω της. Εάν πραγματικά ισχύει, εάν επαληθευθούν δηλαδή οι ενδείξεις, τότε δεν πρέπει να εκπλαγούμε αν διαπιστώσουμε πως μετατρέπεται σε κρίση πανικού πλήρους κλίμακας – με την πιθανή κατάρρευση των αγορών να τοποθετείται στα τέλη του 2021.

Σε μία τέτοια περίπτωση οι μετοχές θα κατέρρεαν, τα επιτόκια θα μειώνονταν, οι αποδόσεις των κρατικών ομολόγων θα εκτοξεύονταν και το δολάριο θα ενισχυόταν – ενώ η τιμή του χρυσού θα μειωνόταν αρχικά, επειδή οι αδύναμοι επενδυτές θα πουλούσαν χρυσό για να συγκεντρώσουν τα μετρητά που θα απαιτούνταν, για να ανταποκριθούν στις ανάγκες τους. Αμέσως μετά όμως η τιμή του χρυσού θα αυξανόταν, επειδή θα λειτουργούσε ως ασφαλές καταφύγιο για τους ισχυρούς επενδυτές – ενώ στο συγκεκριμένο σενάριο το δολάριο και ο χρυσός δεν κινούνται αντίθετα, όπως συνήθως συμβαίνει, λόγω των συνθηκών πανικού που οδηγούν στις ασφαλείς τοποθετήσεις.

Όλα αυτά είναι βέβαια υποθέσεις που όμως στηρίζονται σε ισχυρές ενδείξεις – σύμφωνα με τις οποίες το Φθινόπωρο και ειδικά ο Χειμώνας δεν θα είναι καθόλου εύκολες εποχές. Σε σχέση τώρα με τον κανόνα του χρυσού, τον οποίο επιδιώκουν να επαναφέρουν τόσο η Ρωσία, όσο και η Κίνα, τα παρακάτω:

Ο κανόνας του χρυσού

Στην απλή, «καθαρή» του μορφή, χαρακτηρίζεται ως «κανόνας» του χρυσού η 100% αντιστοιχία των νομισμάτων που κυκλοφορούν, με μία ορισμένη ποσότητα του κίτρινου μετάλλου – την οποία διατηρεί στα θησαυροφυλάκια του ο «οργανισμός» που τα εκδίδει.

Για παράδειγμα, εάν καθοριστεί πως μία ουγκιά χρυσού κοστίζει (αντιστοιχεί με) 1.300 δολάρια τότε, εάν η κεντρική τράπεζα που εκδίδει τα δολάρια, η Fed στην προκειμένη περίπτωση, έχει στα θησαυροφυλάκια της μόλις μία ουγκιά χρυσού, θα μπορεί να εκδίδει, να θέτει σε κυκλοφορία δηλαδή, μόνο 1.300 δολάρια.

Αυτό σημαίνει με τη σειρά του ότι, όλα τα δολάρια που κυκλοφορούν, θα μπορούν να αντικαθίστανται με ανάλογη ποσότητα χρυσού – με κριτήριο την ισοτιμία που έχει καθοριστεί. Επομένως, στο «σύστημα του χρυσού», το δολάριο ή όποιο άλλο νόμισμα εφαρμόζει τον κανόνα, έχει τη μορφή ενός «τίτλου ιδιοκτησίας» – ο οποίος εξασφαλίζει το δικαίωμα στον κάτοχο του, να το ανταλλάσσει όποτε θέλει με μία ορισμένη ποσότητα χρυσού.

Για σύγκριση, τα σημερινά χαρτονομίσματα χωρίς αντίκρισμα (Fiat money), δεν ανταλλάσσονται με τίποτα – οπότε, ο «οργανισμός» που τα εκδίδει, η εκάστοτε κεντρική τράπεζα, δεν έχει απολύτως καμία υποχρέωση απέναντι στους ιδιοκτήτες τους. Ακριβώς για το λόγο αυτό, η αξία τους στηρίζεται αποκλειστικά και μόνο στην εμπιστοσύνη μεταξύ των συναλλασσομένων – στο ότι δηλαδή θα γίνουν «de facto» αποδεκτά ως μέσο συναλλαγής, οπότε ανταλλαγής με άλλα αγαθά.

Περαιτέρω, εάν μία χώρα έχει υιοθετήσει το κανόνα του χρυσού, τότε ο αριθμός των νομισμάτων που θέτει σε κυκλοφορία και ο οποίος αντιστοιχεί στις ποσότητες χρυσού που κατέχει, μπορεί να αυξηθεί είτε μέσω αγορών χρυσού από άλλες χώρες, είτε με τη βοήθεια της εξόρυξης. Τα κράτη που έχουν ελλείμματα στα ισοζύγια τρεχουσών συναλλαγών τους, όπως οι Η.Π.Α. και η Μ. Βρετανία, χάνουν τελικά χρυσό – ενώ τα πλεονασματικά, όπως η Κίνα και η Γερμανία, κερδίζουν.

Επειδή τώρα οι παγκόσμιες ποσότητες χρυσού αυξάνονται ετήσια μόλις κατά 1,5%, οπότε και τα χρήματα που κυκλοφορούν, εάν αποδεχθούμε έναν ανάλογο ρυθμό ανάπτυξης, ο οποίος φαίνεται πως μπορεί να θεωρηθεί «αειφόρος» (δεν καταναλώνεται υπερβολική ενέργεια, δεν καταστρέφεται το περιβάλλον εις βάρος των επομένων γενεών κοκ.), τότε δεν δημιουργείται πρόβλημα μειωμένης ρευστότητας.

Ακόμη όμως και να δημιουργούταν, η αύξηση της ποσότητας των χρημάτων που κυκλοφορούν δεν θα εμποδιζόταν από τις περιορισμένες ποσότητες χρυσού – επειδή θα μπορούσε να καθοριστεί μία νέα, υψηλότερη ισοτιμία του χρυσού, οπότε να αυξηθούν οι ποσότητες χρημάτων (ανάλυση).

Όλοι αυτοί λοιπόν που θεωρούν πως η βασική αιτία της Μεγάλης Ύφεσης του 1929 ήταν η σύνδεση των νομισμάτων με το χρυσό, άρα ο κανόνας, διαπράττουν ένα μεγάλο σφάλμα – αφού η κεντρική τράπεζα θα μπορούσε να προβεί σε αύξηση της τιμής του, οπότε θα είχε τη δυνατότητα να θέσει σε κυκλοφορία περισσότερα χαρτονομίσματα.

Βέβαια, για πολλούς δεν επρόκειτο για λάθος, αλλά για σκοπιμότητα εκ μέρους του καρτέλ των τραπεζών, οι οποίες ελέγχουν τη Fed – επειδή γνώριζαν και γνωρίζουν ότι, ο κανόνας του χρυσού είναι εναντίον των συμφερόντων τους.

Με απλά λόγια και χωρίς να επεκταθούμε σε λεπτομέρειες, ο κανόνας του χρυσού δημιουργεί μεγάλα προβλήματα στο χρηματοπιστωτικό τομέα – στους τοκογλύφους δηλαδή, οι οποίοι δεν μπορούν να κερδοσκοπήσουν εις βάρος των υπολοίπων, εκδίδοντας χρήματα από το πουθενά και χωρίς αντίκρισμα.

Η επιστροφή στον κανόνα του χρυσού

Η ιστορία του πρώτου, καθώς επίσης του δεύτερου παγκόσμιου συναλλαγματικού πολέμου τεκμηριώνει το ότι, ο κανόνας του χρυσού επιβιώνει μέχρι εκείνη τη χρονική στιγμή, όπου ένα κράτος υπερχρεώνεται μαζικά – με αποτέλεσμα να πιέζεται σε τέτοιο βαθμό οικονομικά, ώστε να εγκαταλείπει τον κανόνα του χρυσού, κυρίως για να υποτιμήσει το νόμισμα του.

Με τον τρόπο αυτό ελπίζει πως θα ωφεληθεί από το συγκεκριμένο μονομερές πλεονέκτημα του, απέναντι στα υπόλοιπα κράτη – αυξάνοντας τις εξαγωγές και μειώνοντας τις εισαγωγές του (μερκαντιλισμός), καθώς επίσης καθιστώντας φθηνότερες τις πάσης φύσεως υπηρεσίες του, όπως είναι ο τουρισμός.

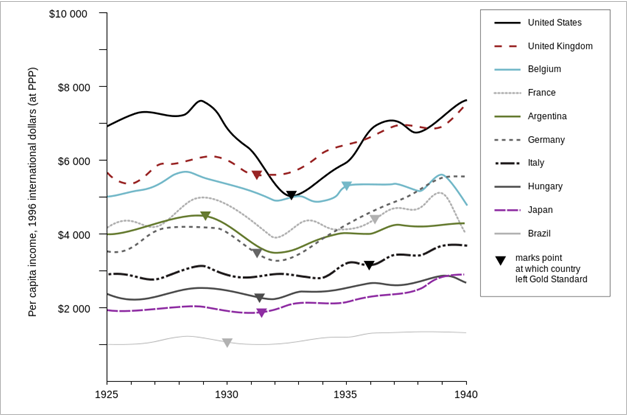

Στο γράφημα που ακολουθεί, φαίνεται η έξοδος ορισμένων κρατών από τον κανόνα του χρυσού μεταξύ των ετών 1925 και 1940 (με τα μικρά τρίγωνα) – καθώς επίσης η διαμόρφωση του κατά κεφαλήν εισοδήματος σε δολάρια του 1999, με τις αντίστοιχες καμπύλες.

Έξοδος από τον κανόνα του χρυσού – η χρονική περίοδος που οι διάφορες χώρες έπαψαν να βασίζουν την ποσότητα του χρήματος στα αποθέματα χρυσού.

Για να μπορέσει λοιπόν να αποφευχθεί η μονομερής έξοδος ενός κράτους, εάν αποφασιζόταν η επιστροφή στον κανόνα του χρυσού σε παγκόσμιο επίπεδο, θα μπορούσε κανείς να υιοθετήσει ένα παγκόσμιο νόμισμα, καλυμμένο με χρυσό – όπως το Bancor, το οποίο είχε προτείνει ο Keynes, κατά τη διάρκεια της σύσκεψης του Bretton Woods.

Το νόμισμα αυτό δεν θα μπορούσε προφανώς να εκτυπώνεται σε ποσότητες κατά το δοκούν, όπως τα σημερινά χρήματα (Fiat money), οπότε θα ήταν πραγματικό χρήμα – με αντίκρισμα σε χρυσό. Σε μία τέτοια περίπτωση, όλα τα εθνικά νομίσματα θα ήταν συνδεδεμένα με το Bancor, ενώ θα χρησιμοποιούνταν μόνο στις εσωτερικές συναλλαγές των κρατών – με το Bancor να χρησιμοποιείται για τις διεθνείς.

Εάν τώρα υπήρχε ένας κατάλληλος διεθνής οργανισμός, με την έγκριση και μόνο του οποίου θα επιτρεπόταν σε ένα κράτος να υποτιμήσει το εθνικό του νόμισμα, τότε θα ήταν πλέον αδύνατος ένας συναλλαγματικός πόλεμος μεταξύ των κρατών – επίσης αδύνατοι θα ήταν πολλοί τοπικοί πόλεμοι, πόσο μάλλον ένας παγκόσμιος, λόγω της αδυναμίας χρηματοδότησης τους.

Στο σημείο αυτό οφείλουμε να υπενθυμίσουμε πως η κυριότερη αιτία, λόγω της οποίας οι Η.Π.Α. εγκατέλειψαν μονομερώς τον κανόνα του χρυσού το 1971, ήταν η χρηματοδότηση των πολέμων που διεξήγαγαν σε ολόκληρο τον πλανήτη – κάτι που συνεχίζουν να κάνουν, αφενός μεν εξακολουθώντας να υπερχρεώνονται, αφετέρου τυπώνοντας ανεύθυνα τεράστιες ποσότητες χρημάτων χωρίς αντίκρισμα, με τη βοήθεια της Fed.

Ολοκληρώνοντας, η υιοθέτηση του κανόνα του χρυσού δεν θα μπορούσε προφανώς να συμβεί, χωρίς να υπάρχει προηγουμένως μία λεπτομερής μελέτη – η οποία όμως είναι τόσο εφικτή, όσο και απαραίτητη για τη διαφύλαξη της ειρήνης στον πλανήτη.

Το γεγονός όμως, σύμφωνα με το οποίο οι ποσότητες του χρυσού κατευθύνονται στις χώρες που παράγουν προϊόντα, διαθέτοντας μία λειτουργική, πραγματική οικονομία (όπως η Κίνα σήμερα), τοποθετεί αυτόματα στο αντίπαλο στρατόπεδο το σημερινό χρηματοπιστωτικό σύστημα – τους τοκογλύφους ουσιαστικά οι οποίοι, υπό την αιγίδα της Fed και εις βάρος της πραγματικής οικονομίας, κερδίζουν τεράστια ποσά.

Επομένως, είναι πολύ δύσκολο να συμβεί, αφού η κεντρική τράπεζα των Η.Π.Α. κάνει ότι μπορεί για να το αποφύγει – ενώ συνεχίζει να επεμβαίνει στις αγορές, τυπώνοντας μαζικά χρήματα και στηρίζοντας το αμερικανικό χρηματιστήριο, μεταξύ άλλων λόγω της τεράστιας εξάρτησης πλέον των συνταξιοδοτικών ταμείων από αυτό (γράφημα).

Η κατανομή των επενδύσεων των συνταξιοδοτικών ταμείων σε μετοχές (σκούρο μπλε), σε ομόλογα (γκρι), σε καταθέσεις (μοβ) και σε διάφορα άλλα προϊόντα (ανοικτό γαλάζιο).

Στο προηγούμενο γράφημα φαίνεται ο τρόπος που επενδύουν τα συνταξιοδοτικά ταμεία σε διάφορες χώρες (μετοχές, ομόλογα, μετρητά και ρεζέρβες, άλλα), με σύγκριση των ετών 2012 και 2005. Το ύψος της έκθεσης των αμερικανικών συνταξιοδοτικών ταμείων (50%), του πυρήνα δηλαδή του κοινωνικού κράτους των Η.Π.Α. είναι τόσο μεγάλο, ώστε σχεδόν αποκλείει τη μη στήριξη της Wall Street από τη Fed.

Η ισοτιμία δολαρίου και χρυσού

Με κριτήριο τις ποσότητες χρυσού που διέθεταν πρόσφατα οι Η.Π.Α. (αν είναι πραγματικές), εάν αποφάσιζε κανείς μία μερική κάλυψη των κυκλοφορούντων δολαρίων με χρυσό, της τάξης του 40%, τότε η ισοτιμία του θα καθοριζόταν περί τα 4.000 $ ανά ουγκιά, σύμφωνα με μελέτες (Rickard). Ενδεχομένως βέβαια η κάλυψη θα έπρεπε να είναι υψηλότερη από το 40%, λόγω της απώλειας της εμπιστοσύνης των ανθρώπων απέναντι στο δολάριο – ακριβώς επειδή έχουν «εκτυπωθεί» τεράστιες ποσότητες.

Εάν τώρα αποφασιζόταν η επιστροφή στον κανόνα του χρυσού σε παγκόσμιο επίπεδο, η ισοτιμία, με κάλυψη 40%, θα έπρεπε να είναι πολύ υψηλότερη, της τάξης των 8.500 $ – αφού θα συμπεριλαμβανόταν μεγάλες οικονομίες, οι οποίες διαθέτουν τεράστιες ποσότητες χάρτινων, χωρίς αντίκρισμα χρημάτων, με σχετικά μικρά αποθέματα χρυσού, όπως η Κίνα.

Φυσικά αρκετοί θεωρούν υπερβολική την παραπάνω τιμή. Είναι όμως ρεαλιστική, οπότε ίσως συμβεί κάποια στιγμή – ενώ απλά δεν συνειδητοποιείται ακόμη από τις αγορές, τις κεντρικές τράπεζες και ορισμένους οικονομολόγους.

Ολοκληρώνοντας, η απλή ανακοίνωση της πρόθεσης επιστροφής στον κανόνα του χρυσού, θα μπορούσε να έχει ένα θετικό, σταθεροποιητικό αποτέλεσμα για την παγκόσμια οικονομία – επειδή οι αγορές θα άρχιζαν να συμπεριλαμβάνουν στις «κινήσεις» τους τη μελλοντική σταθερότητα, όπως ακριβώς συνέβη με την ανακοίνωση της ίδρυσης της Ευρωζώνης, πολλά χρόνια προτού γίνει πραγματικότητα.

Επίλογος

Τυχόν επιστροφή στον κανόνα του χρυσού σε παγκόσμιο επίπεδο, θα είχε σαν αποτέλεσμα τη διοχέτευση της ενέργειας, καθώς επίσης της δημιουργικότητας των ανθρώπων στην πραγματική οικονομία – στην τεχνολογική εξέλιξη, στην αύξηση της παραγωγικότητας, καθώς επίσης σε άλλους νεωτεριστικούς τομείς.

Η ληστεία δε των μαζών, του 99% των ανθρώπων από το 1%, μέσω της χειραγώγησης των αγορών με τη βοήθεια των χρημάτων χωρίς αντίκρισμα (Fiat money), θα σταματούσε εντελώς – ενώ τη θέση της σημερινής παραγωγής χάρτινου, ανύπαρκτου ουσιαστικά πλούτου, θα έπαιρνε η παγκόσμια ανάπτυξη, μέσω της δημιουργίας πραγματικού πλούτου.

Τέλος, θα σταματούσε η κλιμάκωση της ανεργίας, καθώς επίσης η ερήμωση της βιομηχανίας πολλών χωρών, η αναδιανομή των εισοδημάτων θα ήταν δικαιότερη, πόλεμοι θα ήταν αδύνατον να διεξαχθούν, ενώ κανένας δεν θα μπορούσε να «ληστέψει» τους εργαζομένους – με τη βοήθεια του πληθωρισμού, των τραπεζικών δανείων ή των χρηματιστηριακών αγορών.