Είναι ξεκάθαρο πλέον ότι τρία στοιχεία καθιστούν πλέον.. ανέκδοτο το αξιόχρεο της αμερικανικής οικονομίας

Πρώτον ο πρωτοφανής δημοσιονομικός εκτροχιασμός – με δημοσιονομικό έλλειμμα και το χρέος να εκτοξεύονται σε δυσθεώρητα ύψη.

Δεύτερον, η αναγκαστική πολιτική των υψηλών επιτοκίων από τη Fed, προκειμένου να καμφθεί η επίμονος πληθωρισμός, προκαλεί πιστωτική ασφυξία σε νοικοκυριά και επιχειρήσεις ενώ εξαντλεί τους ισολογισμούς των εμπορικών τραπεζών.

Τρίτον, η αύξηση του γεωπολιτικού κινδύνου εξαιτίας των συγκρούσεων σε Ουκρανία και Μέση Ανατολή αναγκάζει τις ΗΠΑ να αυξήσουν υπέρμετρα της αμυντικές δαπάνες αλλά – και πιο σημαντικό – ρηγματώνουν ένα πλαίσιο συμμαχιών που διαμόρφωνε το ασφαλές πλαίσιο λειτουργίας των κρίσιμων αλυσίδων εσοφριαμσούς (από τα ενεργειακά προϊόντα έως το λίθιο που είναι κρίσιμο για την βιομηχανία των ηλεκτροκίνητων οχημάτων)

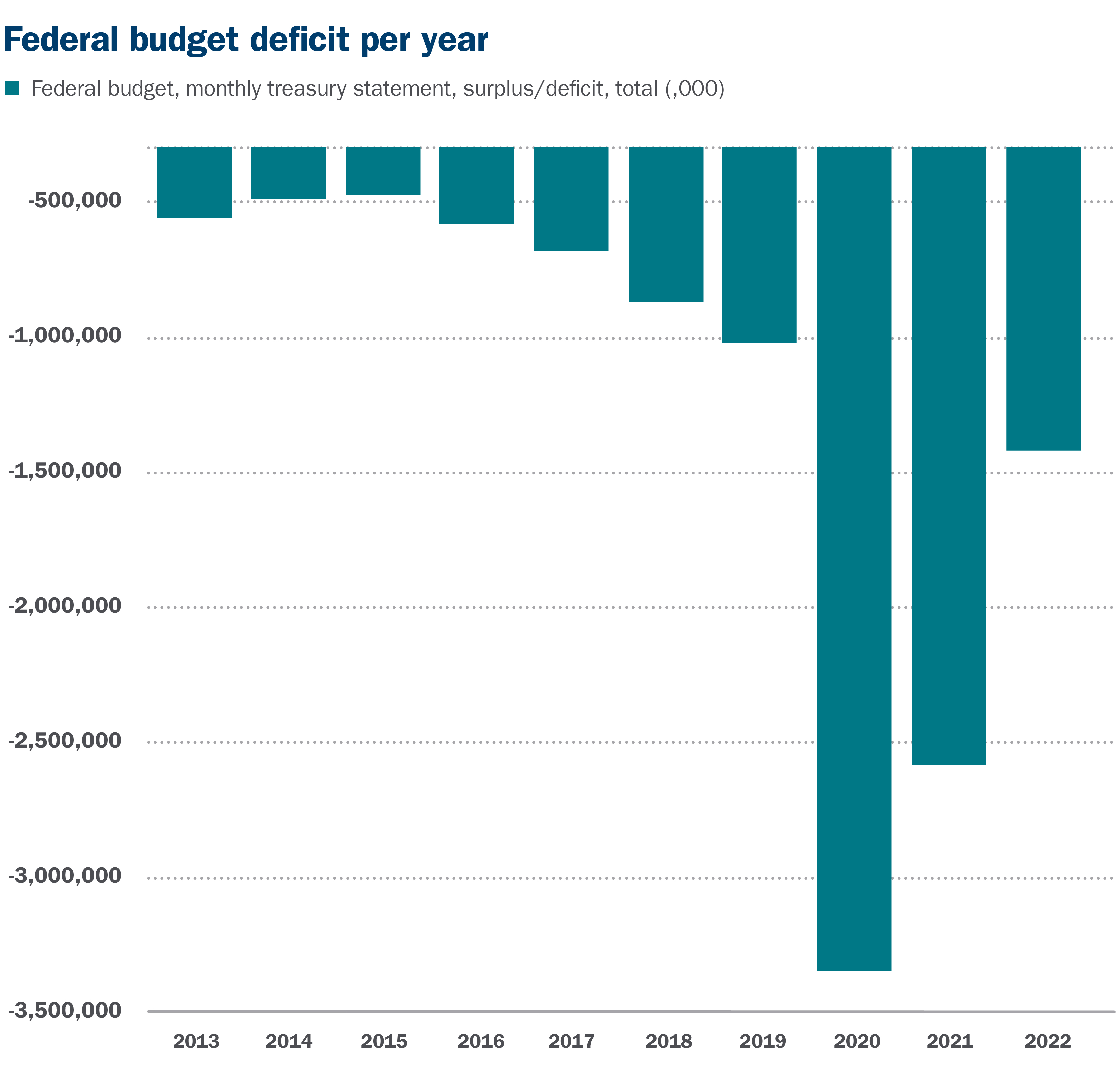

Τον περασμένο Μάιο, το Γραφείο Προϋπολογισμού του Κογκρέσου CBO προέβλεψε δημοσιονομικό έλλειμμα 1,5 τρισεκατομμυρίων δολαρίων για το δημοσιονομικό έτος 2023, το οποίο έληξε τον Σεπτέμβριο, συμπεριλαμβανομένων των καθαρών πληρωμών τόκων για το δημόσιο χρέος ύψους 663 δισεκατομμυρίων δολαρίων.

Στην πραγματικότητα, τα τοκοχρεολύσια διαμορφώθηκαν στα 981 δισεκατομμύρια δολάρια, 48% υψηλότερα από την πρόβλεψη του CBO - ο συνάγερμός είναι κόκκινος...

Η εκτίναξη των τοκοχρεολυσίων

Στην πρόβλεψή τουγια τα τοκοχρεολύσια, το CBO εκτίμησε το καθαρό επιτόκιο σε 2,7%.

Την εποχή που δημοσιεύτηκε η πρόβλεψη, το επιτόκιο του 3μηνου εντόκου ήταν πάνω από 5%, αλλά η καμπύλη αποδόσεων ήταν βαθιά αρνητική, με το 10ετές ομόλογο του αμερικανικού ομολόγου να αποδίδει 3,7%.

Κατά το τρέχον οικονομικό έτος, το CBO εκτίμησε το κόστος των τοκοχρεολυσίων κατά μέσο όρο στο 2,9%.

Όμως, με το δημοσιονομικό έλλειμμα του τρέχοντος έτους να είναι πιθανότατα σημαντικά υψηλότερο και τα 7,6 τρισεκατομμύρια δολάρια ληξιπρόθεσμου χρέους του Δημοσίου των ΗΠΑ πρέπει να αναχρηματοδοτηθούν με τρέχοντα και δυνητικά υψηλότερα επιτόκια, οι επίσημες εκτιμήσεις για τα τοκοχρεολύσια είναι πολύ χαμηλές.

Στην πραγματικότητα, το CBO δεν περίμενε ότι το κόστος των τόκων θα ξεπερνούσε το 3% μέχρι το οικονομικό έτος 2030.

Πιο ρεαλιστικές εκτιμήσεις θα τονίσουν τον κίνδυνο «παγίδας χρέους» για την αμερικανική οικονομία.

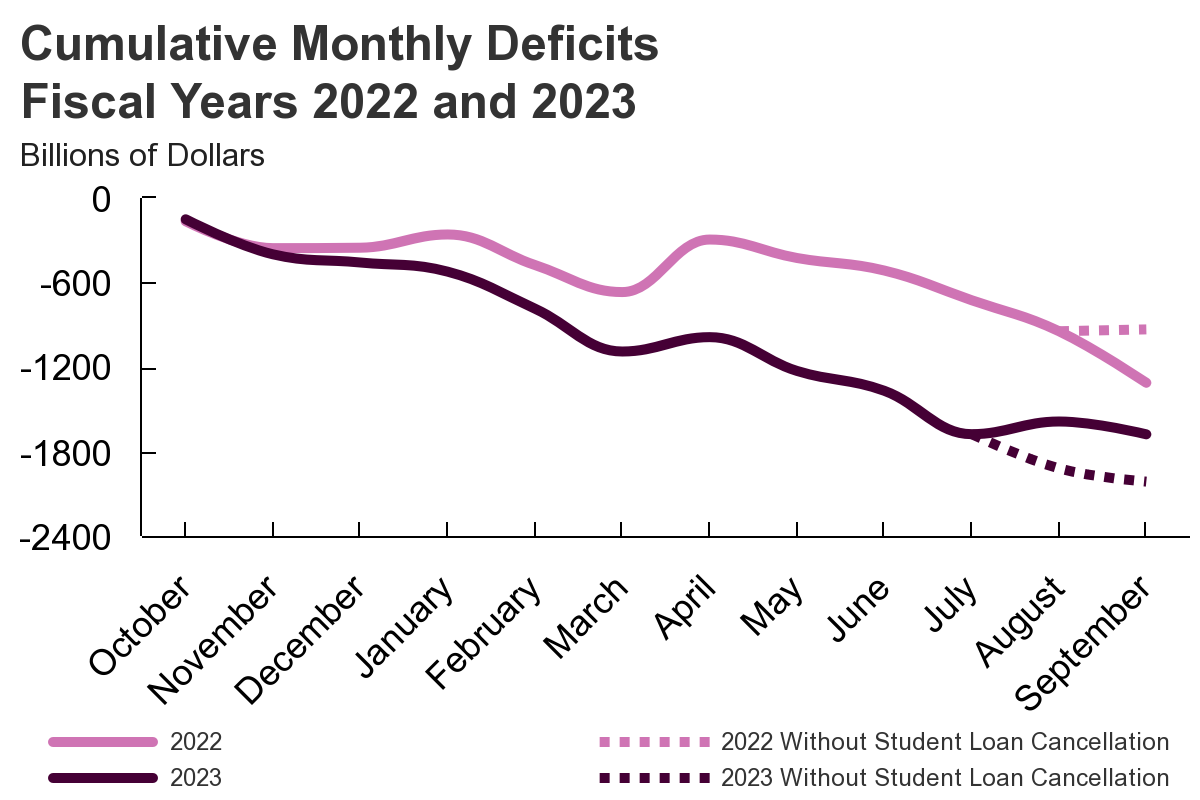

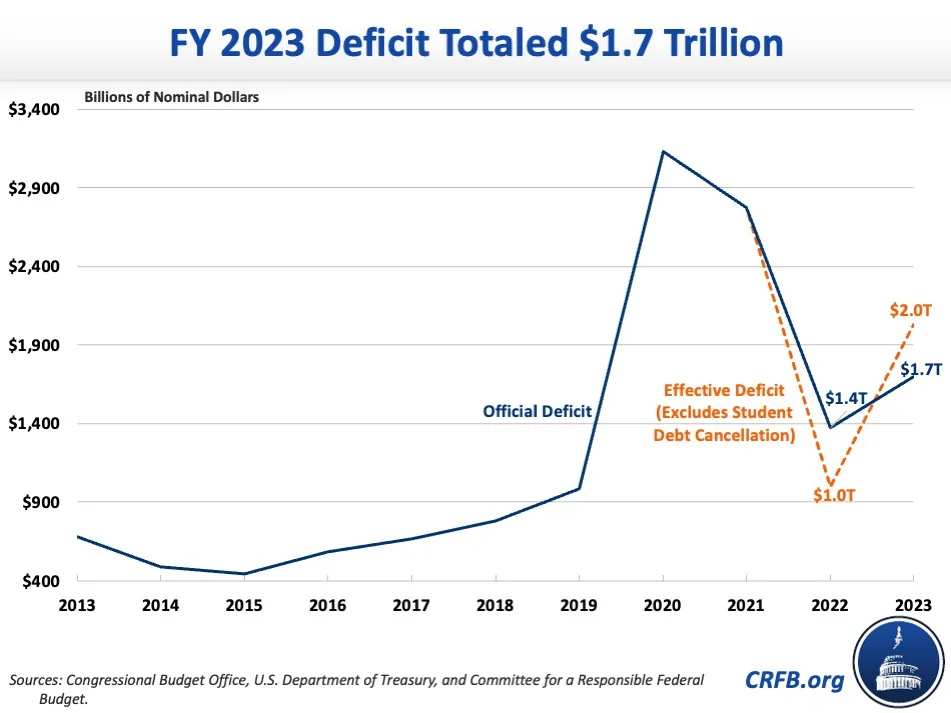

Το δημοσιονομικό έλλειμμα υπολογίστηκε επίσημα ως 1,69 τρισεκατομμύρια δολάρια, στα οποία πρέπει να προστεθούν επιπλέον 300 δισεκατομμύρια δολάρια, επειδή όταν η πρόταση του Προέδρου Biden για αποπληρωμή φοιτητικών δανείων απορρίφθηκε από το Ανώτατο Δικαστήριο, τα χρήματα που «εξοικονομήθηκαν» απλώς προστέθηκαν ξανά στις δημόσιες δαπάνες.

Ο πιο ρεαλιστικός αριθμός για το δημοσιονομικό έλλειμμα του 2023 ήταν 2 τρισεκατομμύρια δολάρια.

Ωστόσο, τα τοκοχρεολύσια στα 981 δισ. δολ. πλησίαζαν το ήμισυ του συνολικού ελλείμματος.

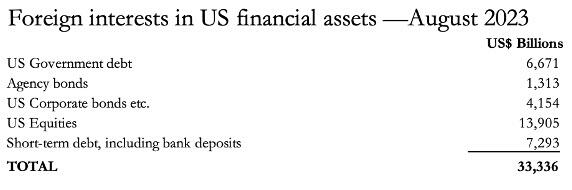

Το έλλειμμα για το τρέχον οικονομικό έτος ξεκινά να αντιμετωπίσει τα τοκοχρεολύσια χρέους 33,5 τρισεκατομμυρίων δολαρίων, εκ των οποίων τα 26,3 τρισεκατομμύρια δολάρια βρίσκονται στο επίσημο τομέα και το μέσο επιτόκιο δεν πρόκειται να είναι η εκτίμηση της CBO για 2,9%, αλλά αρκετά υψηλότερο με κάποιους αναλυτές να κάνουν λόγο και για πάνω από 5%.

Ήδη, βλέπουμε ότι το κόστος χρηματοδότησης του χρέους των 7,6 τρισεκατομμυρίων δολαρίων που ωριμάζει φέτος συν το 1 τρισεκατομμύριο δολάρια των υπαρχόντων δαπανών για τοκοχρεολύσια έχει αυξηθεί σε πάνω από 5%, προσθέτοντας επιπλέον 200 δισεκατομμύρια δολάρια μόνο στο κόστος τόκων.

Σε αυτό πρέπει να προστεθούν πρόσθετες δαπάνες τόκων για το τρέχον δημοσιονομικό έλλειμμα φέτος.

Δεν γνωρίζουμε πόσο ψηλά θα διαμορφωθεί.

Πρέπει όμως να ληφθούν υπόψη οι συνέπειες των υψηλότερων επιτοκίων, τα οποία είναι ουσιαστικά οδηγούν την οικονομία σε ύφεση.

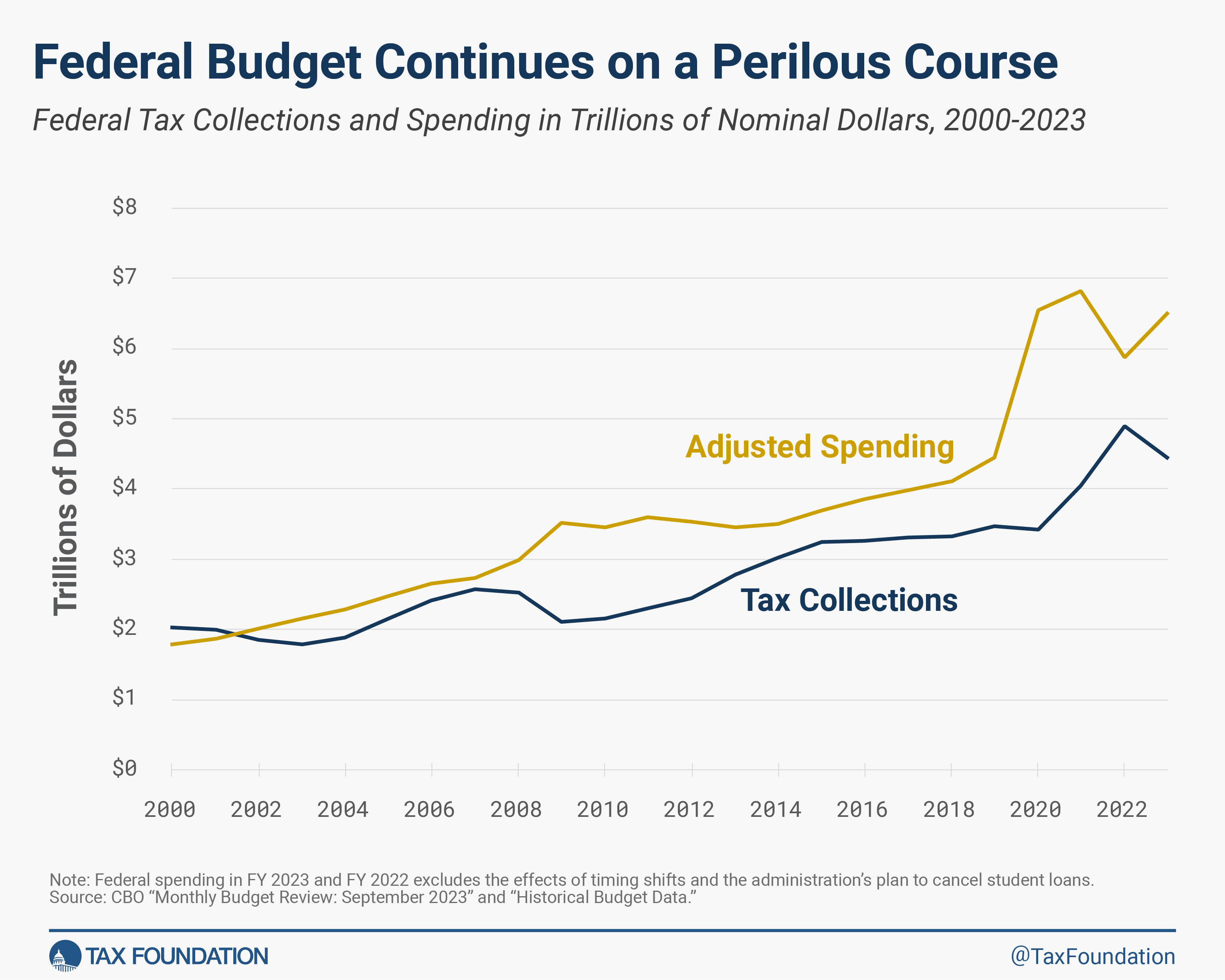

Πολλά έχουν ειπωθεί για τα πρόσφατα στοιχεία που δείχνουν το ΑΕΠ των ΗΠΑ να αυξάνεται επίμονα, με επίδοση του τρίτου τριμήνου να αυξάνεται κατά 4,9%, με αποτέλεσμα να δικαιολογείται η αυστηρή νομισματική πολιτική της Fed.

Υπάρχουν όμως θεμελιώδη λάθη σε αυτόν τον τρόπο σκέψης που επηρεάζει ριζικά το αποτέλεσμα του προϋπολογισμού.

Αν κοιτάξουμε τα πρωτογενή στοιχεία για το ΑΕΠ, βλέπουμε ότι το οικονομικό έτος 2023, το ΑΕΠ αυξήθηκε λίγο λιγότερο από 1,9 τρισεκατομμύρια δολάρια.

Συμπεριλαμβανομένου του λογιστικού τρικ για τα φοιτητικά δάνεια, αυτό είναι εντυπωσιακά κοντά στο έλλειμμα του προϋπολογισμού των 2 τρισεκατομμυρίων δολαρίων.

Αν και δεν μπορούμε να εξισώσουμε τους δύο αριθμούς απολύτως, ιδιαίτερα όταν σχεδόν το μισό έλλειμμα αφορά δαπάνες για τοκοχρεολύσια, δεν πρέπει να αγνοήσουμε το γεγονός ότι μέρος αυτών των τόκων εισέρχεται στο πραγματικό δημοσιονομικό κόστος.

Υπάρχουν πρόσθετα ελλείμματα από τις κυβερνήσεις των Πολιτειών και το υπόλοιπο έλλειμμα εντάσσεται σχεδόν εξ ολοκλήρου στο ΑΕΠ.

Ήδη σε ύφεση…

Επομένως, αντί να αυξηθεί το ονομαστικό ΑΕΠ κατά 7,5%, το ΑΕΠ του ιδιωτικού τομέα μάλλον δεν αυξήθηκε σχεδόν καθόλου.

Αλλά ο ρυθμός αύξησης ΔΤΚ για το οικονομικό έτος καταγράφηκε στο 3,6%, ή σύμφωνα με το Shadowstats.com με βάση το 1980 περίπου 12%!

Μπορούμε επομένως να πούμε ότι οι ΗΠΑ βρίσκονται ήδη σε ύφεση.

Αυτό είναι το υπόβαθρο για τις προοπτικές εσόδων και δαπανών της κυβέρνησης των ΗΠΑ για το οικονομικό 2024, επιβεβαιωμένο από επιχειρηματικές έρευνες και πρωτογενή στοιχεία.

Ήδη, μπορούμε να δούμε ότι οι εκτιμήσεις των φορολογικών εσόδων θα είναι χαμηλές επειδή τα κέρδη μειώνονται σε περίοδο ύφεσης και αυξάνεται η ανεργία (σε σχέση με την ανεργία, οι κρατικές στατιστικές είναι εμφανώς αναξιόπιστες και μπορούν να αγνοηθούν με ασφάλεια).

Ενώ τα φορολογικά έσοδα μειώνονται, αυξάνονται οι κοινωνικές μεταβιβάσεις (κοινωνικό κράτος) και άλλα κόστη.

Λαμβάνοντας ως βάση το δημοσιονομικό έλλειμμα του περασμένου οικονομικού έτους περίπου 1,1 τρισεκατομμυρίων δολαρίων, το έλλειμμα του τρέχοντος έτους θα είναι σημαντικά μεγαλύτερο λόγω των υφεσιακών συνεπειών των υψηλότερων επιτοκίων.

Και ο Πρόεδρος Biden προσπαθεί να περάσει από τα δικαστήρια μια αναθεωρημένη εκδοχή της ελάφρυνσης των φοιτητικών δανείων, εμβληματική για ακόμη περισσότερες αυξήσεις στις κρατικές δαπάνες.

Εξάλλου, το τρέχον οικονομικό έτος είναι το τελευταίο στον κύκλο των Προεδρικών εκλογών, όταν παραδοσιακά οι ψηφοφόροι δωροδοκούνται με επιπλέον κρατικές δαπάνες.

Αν υπολογίσουμε τη μείωση των εσόδων κατά 500 δισεκατομμύρια δολάρια και την ισόποση αύξηση των δαπανών προκύπτει η αύξηση του δημοσιονομικού ελλείμματος στα 2 τρισεκατομμύρια δολάρια.

Οι δαπάνες για τόκους αυξάνονται ήδη εκθετικά.

Μπορούμε να δούμε ότι η απαίτηση χρηματοδότησης για νέο χρέος θα είναι 2 τρισεκατομμύρια δολάρια σε πλεονάζουσα δαπάνη, συν τουλάχιστον άλλα 1,3 τρισεκατομμύρια δολάρια τόκων (επιτρέποντας την αναχρηματοδότηση χρέους 7,6 τρισεκατομμυρίων δολαρίων ), συνολικού ύψους πάνω από 3,3 τρισεκατομμύρια δολάρια συνολικά.

Σαφώς, δεν θα χρειαστεί μεγαλύτερη πιστωτική ασφυξία και η αυξανόμενη πιθανότητα αποχής των επενδυτών από το αμερικανικό χρέος για να ξεπεράσει το κόστος για τα τοκοχρεολύσια το 1,5 τρισεκατομμύρια δολάρια.

Τα υψηλότερα επιτόκια επιταχύνουν την παγίδα του χρέους

Σε έναν κόσμο των νομισμάτων fiat (των κεντρικών τραπεζών) τα επιτόκια δεν αντιπροσωπεύουν «το κόστος της πίστωσης» εκτός ίσως από τους δανειολήπτες.

Αφορούν περισσότερο ποια πιστεύει ένας καταθέτης ότι θα είναι η αγοραστική δύναμη του νομίσματος στο τέλος μιας περιόδου δανσειμού, συν κάτι για τον κίνδυνο αντισυμβαλλομένου και επιπλέον κάτι για την προσωρινή απώλεια της χρήσης των κεφαλαίων του καταθέτη (η προτίμηση χρόνου).

Αν η Fed δεν το κατανοήσει αυτό τότε η πολιτική επιτοκίων είναι μοιραία λανθασμένη.

Τα υψηλότερα επιτόκια πλήττουν την παγκόσμια παραγωγή, οδηγώντας σε λιγότερη ζήτηση για δολάρια, και σε κάποιο στάδιο τα υψηλότερα επιτόκια θα οδηγήσουν σε απώλειες στα επενδυτικά χαρτοφυλάκια και ευρεία ρευστοποίηση περιουσιακών στοιχείων σε δολάρια από ξένους επενδυτές.

Τι θα γίνει με τις μετοχές

Εκτός από το βραχυπρόθεσμο χρέος των 7,293 τρισεκατομμυρίων δολαρίων, τα υπόλοιπα από αυτά τα χρηματοοικονομικά περιουσιακά στοιχεία είναι ιδιαίτερα ευαίσθητα στα επιτόκια, οι μετοχές που αποτελούν τη σημαντικότερη επενδυτική κατηγορία.

Το διάγραμμα δείχνει το χάσμα αποτίμησης που έχει ήδη ανοίξει μεταξύ των αυξανόμενων αποδόσεων των ομολόγων και των μετοχών που αντιπροσωπεύονται από τον δείκτη S&P 500.

Το διάγραμμα δείχνει τη στενή αρνητική συσχέτιση μεταξύ της απόδοσης του μακροχρόνιου ομολόγου (δεξιά κλίμακα) και του δείκτη S&P 500 (αριστερή κλίμακα) αντιστρέφοντας την απόδοση.

Από την κρίση της Lehman, η πτώση της απόδοσης των ομολόγων οδήγησε τον S&P υψηλότερα, σε ακραία απόκλιση τον Ιούλιο του 2020.

Έκτοτε, η απόκλιση έχει αντιστραφεί θεαματικά, υποδεικνύοντας ότι ο S&P είναι πλέον υπερβολικά υπερτιμημένος σε σχέση με τις αποδόσεις των ομολόγων και μια απότομη πτώση των μετοχών είναι σχεδόν βέβαιη.

Σε αυτή τη βάση, ένας στόχος για τον S&P (σήμερα 4.120) μεταξύ 500 και 1000 μονάδων μπορεί να δικαιολογηθεί (fair price) εάν πρόκειται να κλείσει αυτό το χάσμα αποτίμησης και εάν η απόδοση του μακροχρόνιου ομολόγου παραμείνει στα τρέχοντα επίπεδα ή και υψηλότερα.

Εάν, όπως φαίνεται πολύ πιθανό, οι αποδόσεις των αμερικανικών ομολόγων αυξηθούν κατακόρυφα, οι αμερικανικές μετοχές θα καταρρεύσουν.

Σε αυτή την περίπτωση, με την πτώση των αξιών των χρηματοοικονομικών περιουσιακών στοιχείων, δεν υπάρχει αμφιβολία ότι οι ξένοι επενδυτές θα μειώσουν δραματικά την έκθεσή τους.

Μέρος αυτής της μείωσης είναι πιθανό να οδηγήσει σε υψηλότερες βραχυπρόθεσμα τοποθετήσεις στις τράπεζες και στα έντοκα γραμμάτια.

Αλλά είναι δύσκολο να φανταστεί κανείς ότι η ρευστοποίηση περιουσιακών στοιχείων των ΗΠΑ από τους ξένους δεν θα οδηγήσει σε sell off στο δολάριο.

Μέρος αυτής της ρευστότητας είναι βέβαιο ότι θα επιστρέψει στα νομίσματα προέλευσής τους, επειδή, από λογιστική άποψη, αυτή είναι πάντα η επιλογή χωρίς κινδύνους.

Αλλά ένα μέρος από αυτό θα πάει σε φυσικό χρυσό γιατί αυτό είναι το διεθνές υγιές χρήμα χωρίς κινδύνους.

Το συμπέρασμα είναι ότι στο πλαίσιο μιας ταυτόχρονης νομισματικής και γεωπολιτικής κρίσης τα αμερικανικά assets δεν αποτελούν πλέον ελκυστική επενδυτική επιλογή.

www.bankingnews.gr